当社は、直近第3四半期決算説明から、決算短信の開示を拡充致しました。

その背景は、「既存ビジネスの定点観測たる決算説明」にも関わらず、会計実績値では「既存ビジネスが順調か」を把握することが困難になっているためです。

その原因は一過性のM&A関連費用です。

当社は、M&A活動を継続しておりますが、M&Aが結実した際には、一時的な費用が発生します。これらの費用は、本来は未来永劫に亘って毎年利益貢献するM&Aの対象会社を取得するための費用にも関わらず、M&Aが結実したタイミングで全額が一括費用計上される一過性の費用となります。

そして、会計実績値では、それらのM&A関連費用が費用計上された後の数値のみが示されてしまいます。

一方、当社の既存事業自体は、既報の通り好調を維持しております。具体的には、利益貢献額のTop3である、GiGOブランドでゲームセンターを営むGENDA GiGO Entertainment、カラオケBanBanブランドでカラオケボックスを営むシン・コーポレーション、プライズゲームのプライズ企画をするフクヤは、3社ともが創業来の最高益を見込んでおります。

しかし、会計実績値では、この好調な既存事業の数値と一過性のM&A関連費用が混合された数値しか表に出ません。

従って、内部数値を把握する当社関係者には既存ビジネスが好調であることが分かりますが、もしも外部の投資家の皆様に会計実績値しか提供されないと、大きな情報の非対称性があり、適切な投資判断を阻害してしまいます。

そこで、当社関係者が把握する内部数値を外部の投資家の皆様にも提供することで、情報の非対称性の解消に努めております。

当社関係者が把握する内部数値、というのはつまり、M&A関連費用を除いた数値となります。外部の投資家の皆様にはそれを「調整後」としてお見せしております。

「調整後」=「既存事業の実力値」を把握するための重要指標と考えております。

以降、当社の第3四半期の決算説明資料に沿ってご説明させて頂きます。

それぞれ、数字で参照箇所をお示ししているので、ご覧頂けますと幸いです。

(参考:2024年12月10日開示「2025年1月期第3四半期決算説明資料」12~13ページ)

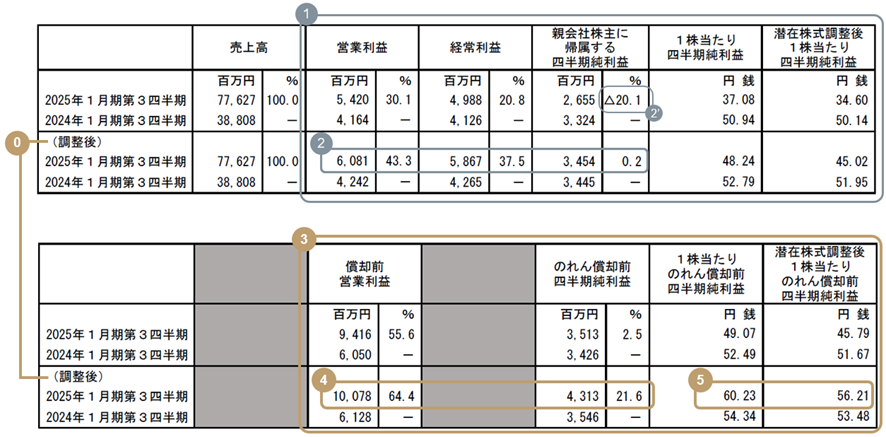

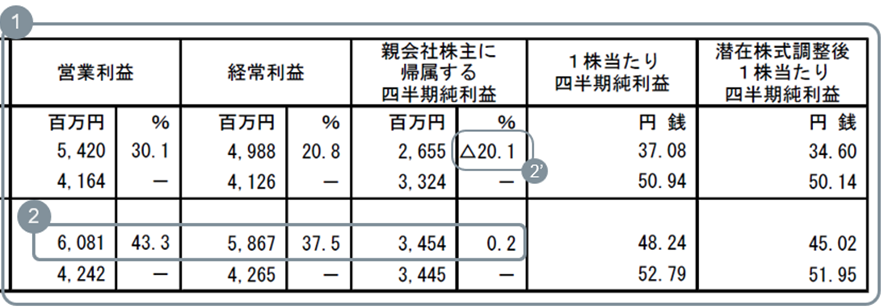

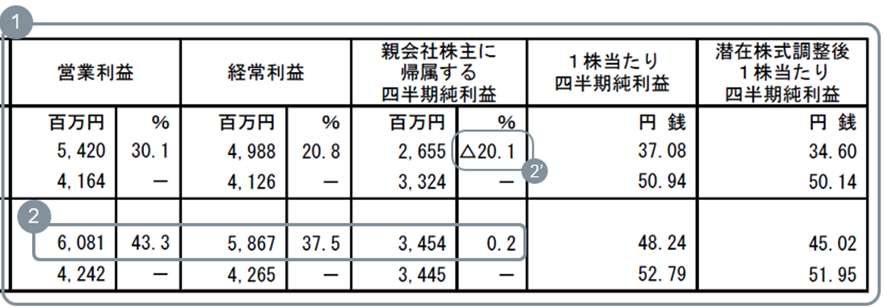

⓪でお示ししている「調整後」の指標

「既存ビジネスの実力値」をご把握頂けるよう、「M&Aがなければ発生しなかった一過性の手数料」を控除した「調整後」の指標を記載しています。具体的には、M&A執行手数料、融資関連手数料、株式関連手数料を控除しております。

以下、それぞれ具体的に記載させて頂きます。

- M&A執行手数料:

今期及び前期の、仲介手数料、弁護士費用、DD費用、FA費用、企業価値算定費用を控除しております。

- 融資関連手数料:

今期及び前期の、M&Aファイナンスの融資関連手数料を控除しております。あくまでM&A関連の融資関連手数料に限定し、既存事業用の融資手数料は控除しておりません。

- 株式関連手数料:

今期7月の公募増資費用(資金使途:M&A)を控除しております。また、前期7月のIPO費用(資金使途:設備投資)は、M&Aと無関係なので控除しなくてもよいのですが、既存ビジネスの実力値を示す為に保守的に控除しております(これはつまり、比較対象となる前期利益が増加する方向に調整されるため、比較のハードルがあがる保守的な比較となっております)。

次に、各項目をクローズアップしていきます。

①は、のれん償却費が控除されてしまう利益指標 = 参考値

これらの利益指標は、キャッシュフローに無関係なのれん償却費が控除されてしまう指標となり、あくまで参考値であると考えております。なぜなら、のれん償却費が控除された利益指標を使用して企業価値を判断することは、企業価値を二重で控除してしまうことになるためです。

以下は、よくある質問と回答(2024年3月)の抜粋です。

まず、オーガニック成長のみをする通常の企業では、営業利益で測ることが適切だと考えています。なぜなら減価償却費は、設備投資により「実際に」今後もキャッシュアウトが続くものであるためです。本来的には営業利益に足し戻す必要は無いと考えています。

一方でのれん償却費については、既に取得した株式取得にかかる追加のキャッシュアウトは無いものとなります(設備投資は当然致しますが、減価償却費について上述の通りの整理です)。その点に於いて、減価償却費とは大きく異なります。

この違いにより、後述の通りのれん償却費を業績の分析の際にも控除されると、企業価値から二重で控除されていることになります。なぜなら、キャッシュアウトは取得完了時に既に終了し、それは既に現金の減少か負債の増加でバランスシートに織り込まれ、設備投資と違って将来的に発生しないためです。

会社の本質的な企業価値を測るDCF法では、未来永劫発生するフリーキャッシュフローを全額合算したのち、最後にバランスシートの純有利子負債を控除して株式価値を計算しますが、まさにその純有利子負債に反映済みなわけです。それにも拘わらず、M&Aの会社において営業利益でその後を判断するのは、二重で価値が控除された状態になってしまうのです。

M&A企業は、のれん償却費だけがオーガニック成長をする企業と異なるため、のれん償却費の足し戻しを強調しています。GENDAもその点では、営業利益にのれん償却費を足し戻した数値であれば、検査指標として適切であると考えています。つまり、厳密にはEBITAとなります。

また、オーガニック成長のみをする企業は、基本的にのれん償却費はゼロであるため、ある意味では営業利益に(ゼロの)のれん償却費を足し戻した数値として営業利益=EBITAであるとも言えます。

しかしEBITAは、汎用的なデータベースで表示される指標ではないため、一般的な指標であるEBITDAでの判断を推奨させて頂いております。

これに対し当社は、2027年1月期での国際会計基準(IFRS)の適用を目指すことを取締役会にて正式に決議しており、IFRSの導入によって解消されるものと考えております。

②は、あくまで参考値であるものの、のれん償却後でも全指標がYoY増益となる堅調さ

調整後、つまり、「M&Aがなければ発生しなかった一過性の手数料」を控除した、既存ビジネスによる営業利益、経常利益、当期純利益の前年同期比を示しております。

のれん償却後の指標であり、あくまでご参考ではあるものの、それでも全指標が前年同期比増益となるほど既存事業は堅調であることがお分かりいただけると思います。営業利益+43.3%、経常利益+37.5%と、前期比大幅増益となりました。当期純利益だけ成長率が低く見えますが、これは前期には発生していなかった法人税が、今期から発生している影響です。

加えて、当期純利益は、営業利益・経常利益と比較し(税引後なので)絶対額が低いため、その分「のれん償却費・M&A関連費用」の影響が営業利益・経常利益よりも大きくなります。なぜなら、上記の費用は無税費用であり、営業利益・経常利益・当期純利益の全てから「同額」控除されるためです。

また、②’でお示ししているM&A関連費用を含めた会計実績値については、「M&A関連費用」も無税処理されるため、会計上の当期純利益は低く見える特性があります。

一方で、このM&A関連費用によって、今期の償却前営業利益(EBITDA)目標130億円に対し、来期目標は212億円と、+63% / +82億円という非連続な成長を見込んでおります。

③は、のれん償却費が控除されていない指標 = 当社KPI

前述の理由から、M&Aを戦略の中心に据える当社の投資判断には、IFRSが導入されるまでは、当社として自主的に追加開示している③をご覧頂くことが適切だと考えております。

④は、当社のKPIであり、好調だった1Q・2Qを上回るYoY増益率に

M&A関連費用を除いたKPIの前年同期比を示しております。

当社がKPIとしている償却前営業利益は、調整後で前年同期比 +64% / +40億円と、1Q、2Qを上回る増益率となりました。3Q累計で100億円超のキャッシュフローが出る企業に成長したということです。

同様に、当社がKPIとしているのれん償却前当期純利益は、調整後で前年同期比 +21% / +8億円と、今期からの法人税発生を相殺した上で大幅増益し、1Q、2Qを上回る増益率となりました。

⑤は、Cash EPSを示しており、「M&Aが未公表の時点」で既にプラスに

第3四半期時点では、公募増資100億がM&Aに未使用である中、既にCash EPSがプラスに転じていることについて、詳細に記載させて頂きます。

M&A戦略には適切な規律が不可欠ですが、当社は株主の皆様への利益を示す「一株当たり当期純利益」である「EPS」、これの「のれん償却前当期純利益」版である「Cash EPS」が増加しているかを、M&Aの規律として据えております。というのも、適切なバリュエーションを無視し、野放図に高値掴みのM&Aをしても、業績やキャッシュフロー自体は増加しているように見せかけることができてしまいますが、この指標が増加しているかどうか、がその判断軸の重要な1つであるためです。

なぜなら、M&Aの対価は支払い済みである一方、会社の業績はその後のキャッシュフローのみで語られることが多いからです。大切なのは、支払った対価と比較した上でキャッシュフローが増えたかどうかです。

M&Aによりキャッシュフローが増加した以上に、多くの金額をM&A対価として支払ってしまうと、当然ですが投資として失敗となります。この議論は、負債+株式の合算のM&A対価の議論ですが、負債分を除いた株式が、株主の皆様にとっても最も重要です。

株数を野放図に増やしてしまうと、時価総額は増加したが株価は下がった、という事象が起きてしまいます。これを検査する指標がCash EPSです。この指標は、のれん償却前当期純利益÷株数、で計算されます。この指標が増加している限りは、利益の増加(分子)が株数の増加(分母)を上回っている、ということが分かります。

翻って、当社は7月に100億円の公募増資を致しました。当社創立史上、Cash EPSの分母である株数を最も増加させた意思決定です。この分母の増加は当然、今後100億円を使ってM&Aをすることによる分子の利益増加なかりせば、株主価値の毀損となってしまいます。

一方、当該100億円は、第3四半期時点では一切使用されておりません。従って、分母だけ大きく増加した状態となっておりました。それにも関わらず、⑤でお示ししている通り、第3四半期のCash EPSは+10%となっております。これが示唆するのは、公募増資で株数は大きく増えた一方、既存ビジネスが好調な業績が相殺して余りある効果を生んでいる、ということになります。

なお、昨日は当社株式7割+現金3割で外貨両替機事業を取得することを発表しましたが、現金3割での取得部分には、調達した100億円のうち16億円を使用する予定です。

最も分かりやすくCash EPSを伸ばせるのは、自社PERよりも低いPERの会社や事業をM&Aすることです。その前提で考えると、PER 8.7xの対象会社株式に対し、30%分は当時PER 29xであった公募増資のM&A資金を充当することになります。また、残り70%分は発表前日時点でPER 38.7xのGENDA株式を交換することになります。従って、Cash EPSは大幅増となることがお分かりいただけると思います。

今後更に公募増資による100億円を更にM&Aに使用した場合、対象会社が黒字企業の場合にはCash EPSの絶対値が増大することは事実ですが、厳密には、当社が2024年7月の公募増資で調達したCash EPSベースのPERが29xであるため、M&Aの対象会社の同PERが29x未満の場合にはじめて当時の公募増資を正当化できる「Cash EPSの増大」となります。

従って、今後のM&Aが黒字企業であれば全て許容されるという考え方はなく、あくまで適切なバリュエーションを最も重視した上で執行して参ります。

なお、M&Aパイプラインから対象会社を吟味してM&Aを執行しているのは当社の役職員ですが、その当社の役職員は同時に当社の25%超の株主でもあり、外部株主の皆様と同じくCash EPS希薄化に対して強い牽制機能が存在しております。

これからも当社の株主の皆様の目線で、株主の皆様を代表し、株主の皆様からお預かりした大切なご資産を、当社役職員の資産と併せ、世界に誇る日本のアニメ文化で潤うエンタメ業界に規律を持って投下して参ります。 その結果として、「世界中の人々の人生をより楽しく」をAspiration(アスピレーション=大志)に基づき、「2040年までに世界一のエンタメ企業になる」ことをVision(ビジョン=野望)とし、達成のための成長戦略として「エンタメ業界でのM&A」を通じて「連続的な非連続な成長」を続け、「GENDAならではのエンタメ経済圏の完成」を目指します。