このレポートは、DCF分析で株価2,900円(当社の現在の株価)を得るには、どんな前提条件(具体的には永久成長率)を置けばよいか、を示したものとなります。

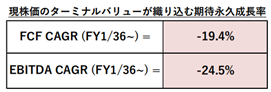

レポートの結論としては、DCF分析の永久成長率について、一般的には±1%という前提を置くところ、2,900円という結果を得るには、永久成長率▲19.4%という「低すぎる且つ現実的ではない」インプットを入力しないと説明できないため、「つまり、それだけ現在のValuationが割安だという分析結果」となることが示されています。(CGSレポートp1)

詳細を説明させて頂きます。

まずDCF分析は、ボトムアップで理論株価を算定する、コーポレートファイナンスの理論に最も基づいたアプローチです。

一方、欠点もあります。具体的には「特にFCFのターミナルバリューの前提(永久成⾧率)によって理論株価が大きく変動するため、分析結果が恣意的になりやすい」というもので、つまり永久成長率の入力値によって理論株価が大きく変わる、という点です。(CGSレポートp1)

今回はこの欠点を払拭しています。具体的には「リバースDCFは今の株価が織り込む永久成⾧率を逆算するため、投資分析上の恣意性を低減できるメリットがある」というもので、つまり、DCF分析で2,900円となるには、逆算すると永久成長率が何%になればよいか?を求めています(この「逆算」の部分が「リバース」DCFの所以)。(CGSレポートp1)

結果的にこの永久成長率は、DCF分析による理論株価⇄市場株価を繋ぐために逆算される被説明変数となり、恣意性が排除されます。

逆算された永久成長率が、冒頭の▲19.4%です。つまり、当社のフリーキャッシュフロー(以下、「FCF」)が(CGS社の10年分の業績予想期間後に)永久に毎年▲19.4%減少する、という前提を置くと、DCF分析で求められる株価が2,900円になる、ということです。これはEBITDA成長率では、当社のEBITDAが請求に毎年▲24.5%減益する、という前提になります。

次に、CGS社の10年分の業績予想を見ていきます。上述の永久成長率は、CGS社の10年分の業績予想期間の後の成長率ですので、仮にその10年分の業績予想が非常にアグレッシブなものであれば、永久成長率が▲24.5%となることも当然となります。

まず前提として、当社は上場後、償却前営業利益(EBITDA)を2024/1期で81億→2025/1期予想が130億→2026/1期予想が212億円と、2期連続でEBITDAは約+60%成長であり、今後も毎年同様の成長率をベンチマークとしてM&A活動を行っております。

一方、CGS社の予想値は、当社の目論見が失敗した場合を想定しています。具体的には、今期は+45%、来期が+35%、その次から毎年+30%、+20%と鈍化していくものとなっています。

上記の通り、当社の目指す姿から大きく下回った前提ではありますが、それでも10年分の業績予想だけで現在の時価総額を大きく超えてしまうため、2,900円を逆算するには、永久成長率を▲19.4%と急落させる他ない、という結果になっています。

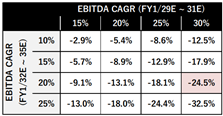

また、上記の10年の業績予想が、それでもまだ強い、との見方に対して、同レポートでは、EBITDA成長率の予想を更に下方修正した場合の永久成長率も逆算されています。

具体的には、下図上段の通り「4~6年目までのEBITDA成長率が15%」であり「7~10年目までのEBITDA成長率が10%」の場合、永久成長率が▲2.9%(表内の左上)が逆算されています。

当社の実績且つ目指している60%のEBITDA成長率が、45%、35%、15%、10%と鈍化し、つまり中長期的にはM&Aができずほぼオーガニック成長のみ、という業績予想でも、依然として▲2.9%という、一般的なDCF分析で使用される±1%対比で保守的な成長率となります。

以上の分析結果から「つまり、それだけ現在の株価およびValuationが割安だ」という結論となっています。(CGSレポートp2)

なお当社は、闇雲なM&Aを防ぐため、意図的に中期経営計画を出さずにM&Aの規律を保ち続けておりますが、社内ではEBITDAについて、現在の年率60%成長をベンチマークにしております。

従って、中長期的なEBITDA成長率が10~15%という、実質的にM&Aがほぼできないという想定はしておりません(「EBITDAとFCFの⾧期予想には、調査対象企業であるGENDAの意向は一切含まれていない」(CGSレポートp2))。

それに加え、「CGSでは GENDA に対する中⾧期の市場コンセンサス予想値は参考にならないと考えている。理由は、同社のM&Aについて、公表されたもの以外はコンセンサス予想にほとんど織り込まれていないと推定しているため」とされています(CGSレポートp4)。

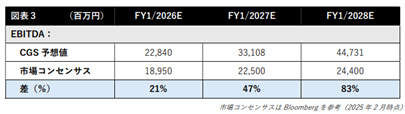

事実、今期の2026/1期のEBITDA予想は、市場コンセンサスが189.5億円であるところ、当社は既に2026/1期のEBITDA予想が212億円となる旨を2024年12月24日のプレゼンテーションで公表しており、またこれは今後M&Aが1件も発生しなかった前提の予想値となります。

これらを踏まえ、レポートの最後には「GENDAの成⾧モデル上、今後のM&Aをほとんど考慮していないコンセンサスはあまり参考にならない。さらに言えば、コンセンサスベースで見えているマルチプルは、今後のM&AによるCF創出寄与を考慮していないということであり、実際にはもっと割安ということになる。今後のM&Aの増益貢献余地を概算値として予想に織り込んだ Valuationについては、CGS予想値に基づくマルチプルを参照されたい」と締めくくられています(CGSレポートp4)。

当社のビジネスモデルは国内市場では黎明期であり、バリュエーションには様々な見方があると考えています。しかし、今回のCGS社による恣意性を排除したDCFの分析結果は、当社の市場株価の水準が、理論的には導けない水準であることを示しております。

今後も、いち早く遂行しキャッシュフロー創出力と株式価値・企業価値を高め、連続的な非連続な成長の果実を投資家の皆様にお届けできるように邁進致します。

参考:2025年2月12日「Capital Growth Strategies社レポート(バリュエーション分析)」https://capital-gs.co.jp/wp-content/uploads/2025/02/3aa496568a69e0fcd0306f1f071c497d.pdf