(2025年4月9日開示「本日公表のM&Aについて」14ページ)

現時点においても影響額は限定的であり、さらに経営努力による影響の極小化を実施していく予定です。

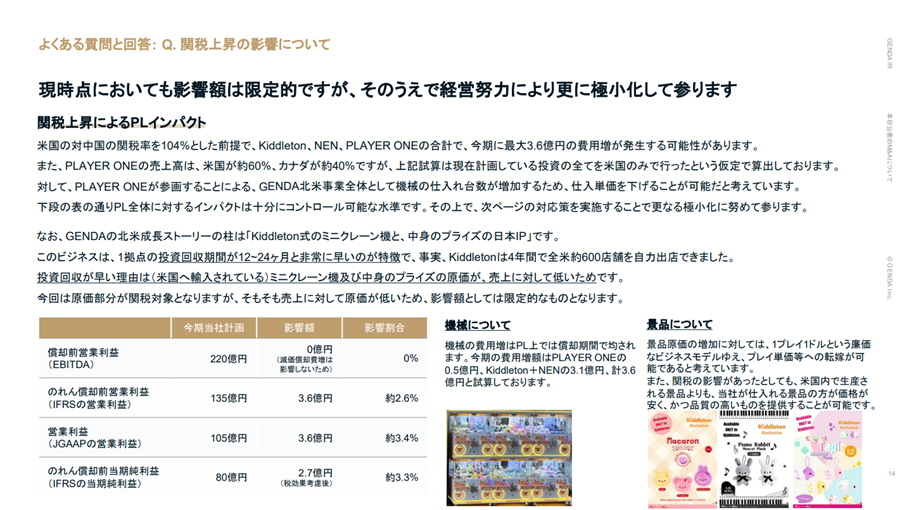

米国による対中国の関税率を104%とした前提で、当期に最大3.6億円の影響が発生する可能性があります。

今期計画の各段階利益に対する影響額は、償却前営業利益に対しては減価償却費の増減が影響しないため0%。のれん償却前営業利益、つまりIFRSにおける営業利益に相当しますが、こちらに対しては3.6億円、2.6%程度です。営業利益に対しては3.6億円となり、3.4%程度です。のれん償却前当期純利益に対しては、税効果を考慮して2.7億円となり、約3.3%程度の影響となります。PLAYER ONEの売上高は、米国が約60%、カナダが約40%ですが、こちらの試算は現在計画している投資の全てを米国で行ったという仮定で算出しております。対して、PLAYER ONEが参画することにより、GENDAの北米事業全体として機械の仕入れ台数が増加するため、仕入単価を下げることが可能であろうと考えています。

関税の影響については、本日公表されたCapital Growth Strategy社のレポートでも分析されております。

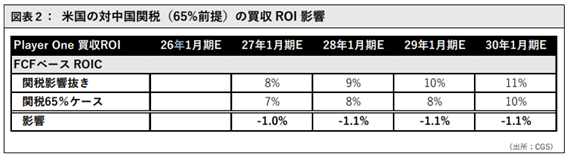

2025年4月30日Capital Growth Strategy社レポート(PLAYER ONE ROI分析)3ページ

一方で、本買収における期待ROIにとってのリスク要因は、シナジー創出が期待値に届かないこと、そして米中の関税影響である。ここでは、米中の関税影響について少し深掘りする。現状、GENDAの北米事業では、Kiddleton式のゲーム機と景品の大部分を中国から輸入している。したがって、米国の対中国関税が、CF上はゲーム機の設備投資額、そしてPL上はその減価償却と景品原価を通して、米国内の売上(売上の約60%)に影響する。CGSとGENDAの経営陣との議論では、景品に対する関税影響は1プレイ1ドルという廉価なビジネスモデルゆえ、プレイ単価等への転嫁が可能である旨の確認が取れている。一方、投資家にとってより重要なリスクはゲーム機の設備投資額であり、最終的にPlayer Oneの投下資本に影響するため上記で試算した買収ROI が変わる可能性がある。尚、本レポートを執筆している4月25日時点では、米トランプ大統領の“(the high tariffs on Chinese goods would) come down substantially, but it won’t be zero”という発言が報道されており、ウォールストリートジャーナル紙はホワイトハウスの高官の話として50-65%水準(国の安全保障上の脅威でない品目は35%)とレポートしている。仮に、報道の通り米国の対中国関税が65%水準に落ち着いた場合、本件の買収ROICにどれほどの影響があるか図表2で試算した。具体的には、Kiddleton式のゲーム機の輸入の内、米国内の売上分(60%)に対して、65%の関税をかけて試算した。結論的には、Player OneにとってはFCF ベースのROICで約1%の押し下げ影響と軽微であり、本買収ROIへの影響は限定的と言える。

尚、GENDAは関税影響の極小化のために、中国からはゲーム機の部品のみの輸入とし、米国内で組立を行う製造体制への変更を検討しており、実際の関税による買収ROIへの影響は図表2で試算した数値よりもさらに軽微になる可能性は十分考えられる。CGSでは、同社経営陣のリスク要因に対する迅速な執行に期待している。

ご覧の通り影響は限定的であり、PL全体に対するインパクトは十分にコントロール可能な水準です。その上で、対応策を実施することで更なる極小化に努めて参ります。

なお、GENDAの北米成長ストーリーの柱は「Kiddleton式のミニクレーン機と、中身のプライズの日本IP」です。このビジネスは、1拠点の投資回収期間が12~24ヶ月と非常に早いのが特徴で、事実、Kiddletonは4年間で全米約600店舗を自力出店してまいりました。投資回収が早い理由は(米国へ輸入されている)ミニクレーン機及び中身のプライズの原価が、売上に対してそもそも低いためです。今回はその原価部分が関税対象となりますが、そもそも売上に対して原価が低いため、影響額としては限定的なものとなります。

(2025年4月9日開示「本日公表のM&Aについて」15ページ)

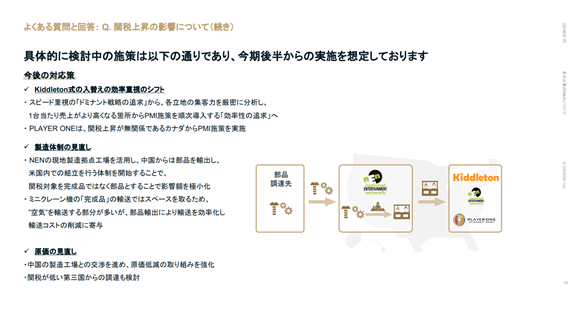

対応策の1つ目はKiddleton式の入替えの効率重視のシフトです。これまでは、基本的には全拠点に対してスピード感をもってPMI施策を導入することを計画していましたが、今後は各立地が持つ集客力を厳密に分析し、1台当たり売上がより拡大できる拠点からPMI施策を順次導入し、効率性を追求していきます。また、PLAYER ONEについては、関税上昇が関係の無いカナダからPMI施策を実施していきます。

2つ目は、製造体制の見直しです。NENは米国のダラスに製造拠点を持っています。従来は自社で筐体を製造していましたので、この工場を活用すべく、中国からは部品を輸入し、米国内での組立を行う体制を開始していきます。関税対象を完成品ではなく部品とすることで影響額を極小化してまいります。また、ミニクレーン機の「完成品」の輸送ではスペースを取るため、”空気”を輸送する部分が多いですが、部品輸出により輸送を効率化し輸送コストの削減にも寄与してまいります。

3つ目は、原価の見直しです。中国の製造工場との交渉も進めていき、原価低減の取り組みを強化していきます。また、関税が低い第三国からの調達も検討していき、対中国の関税上昇リスクを低減していきます。

4つ目は、ミニクレーン機と及びプライズの配置の最適化です。前提として関税が上乗せされても十分に投資回収とキャッシュフロー創出は可能であるものの、配置最適化により関税の影響を最小限にとどめております。現時点においては関税が確定していない状況であるため、当面は既に米国に輸入済みで関税対象外の低簿価ミニクレーン機やプライズを有効活用します。更に、関税が課された高簿価ミニゲーム機はより収益性の高いロケーションに重点的に配置することで、全体の収支だけでなく拠点ごとの収益性向上も図ります。