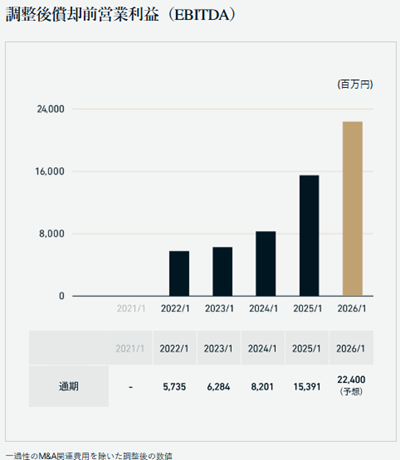

ご指摘の通り、当社のM&Aによる成長を全額負債調達のみで実現できれば、より一株当たりの利益が増加します。しかし残念ながら、EBITDA 82億円 → 153億円 → 224億円・・・という成長は、負債のみでは現実的には困難です。

「借入のみ・増資なし」の成長は、むしろ当社の一株当たりの利益の成長に対して大きな機会損失となります。なぜなら、そもそも財務健全性を逸してM&Aをすることはできず、かといって増資無しで財務健全性の維持をすれば、執行可能なM&A機会が大幅に失われるためです。一方で、「借入なし・増資のみ」だと、前述ほどの一株当たりの利益の伸びには至りません。

これが示唆するのは、「借入か増資か」の両極端ではなく、両者の中庸として最適なバランスを取りながら成長を継続させる設計が可能だということです。それが「一株当たりの利益が(有意に)増加する範囲内で、借入・増資をバランスよく資金調達をする」ということです。

その仕組みの鍵となるのが、「一単位の自己資本(増資)を追加することで、借入余力(Debt Capacity)がそれを上回る規模で拡張される」という資本構造です。つまり、増資により自己資本を強化することで初めて大きな借入が可能になり、結果として調達可能な資金の総額が増加し、M&Aに使用可能な金額が増加し、M&Aによって連結される利益も増加します。 そして、そのM&Aによって連結される利益の増加額が、増資による株数の増加数を上回れば一株当たりの利益が増える、というサイクルになります。当社は前述のレバレッジ効果によりこれを創業来一貫して実現し続け、過去5年間のEPS成長率(CAGR)は +21%、今期(2026年1月期)のEPS成長率(公募前ベース)見通しは +27%、今回の公募増資を通じたEPS成長効果は前提条件通りであれば +41%となります。