準備が整い次第、社債発行(普通社債)をして参りたいと考えております。初回債はDebt IPOとして債券投資家の需要を探る必要がある為、少額(50~100億円)としつつ、初回債の条件確定後は定期発行を想定しております。

また、間接金融(銀行借入)と比較した際の、直接金融(社債)のメリットは以下の通りです。

① 市場原理により「更に盤石な」資金調達が担保されること

銀行の場合、借入金利を上げてもそもそも融資決裁が降りない、ということは往々にしてあります。一方で、世界中の資金へアクセス可能となる直接金融では、借入金利を上げれば、基本的には(投資家のリスクリターンと目線が合い)資金調達が可能となります。

現時点では、当社個別の事由で大きく金利が上がることは想定されておりませんが、理論上は上記の通り更に盤石な資金調達が可能となることは、銀行等の金融機関や、株主の皆様にとっても望ましいことだと考えております。

② 直接市場は、当社の強みの「キャッシュフロー」を重視してくれること

直接金融では、間接金融と比べ、より資金繰りの源泉となるキャッシュフローを見られる傾向があります。

当社はまだ創業して8年目の成長企業ですので、成熟企業と比較した場合、利益積上げの「年数」が大きく影響する「純資産」の絶対額は大きくありません。

一方で、当社は主力事業であるアミューズメント施設運営事業やカラオケ事業により、安定的なキャッシュフローの創出を可能にしております。

「純資産」を中心とした指標は「倒産した際にどれほど回収できるか」の指標(自己資本比率やD/Eレシオなど)です。一方で「キャッシュフロー」を中心とした指標は「そもそも倒産するか」の指標(Net Debt / EBITDAなど)です。

当社としては、自己資本比率などのBS指標に対しては引き続き注視しつつも、キャッシュフロー創出力をいかした資金調達の多様化を行うことで、当社の安定的な資金調達を盤石にし、ひいては更なる連続的なM&Aを可能にし、非連続な成長を株主の皆様にもたらしたいと考えております。

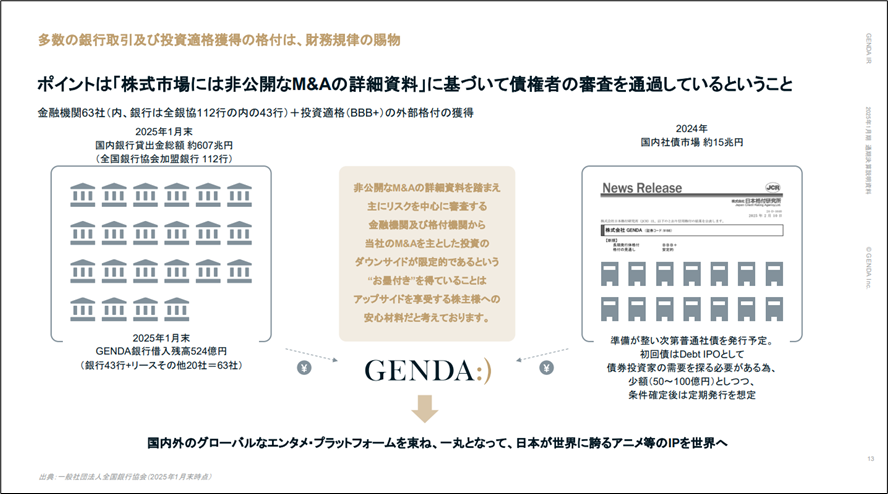

また、当社は全国銀行協会112行の内の43行を含む、金融機関63社から間接金融を受けることに成功しております。今回これに加えて、「BBB+」という投資適格の外部格付を獲得できました。

これは「株式市場には非公開なM&Aの詳細資料」に基づいて債権者の審査を通過しているということがポイントだと考えております。

非公開なM&Aの詳細資料を踏まえ主にリスクを中心に審査する金融機関及び格付機関から当社のM&Aを主とした投資のダウンサイドが限定的であるという“お墨付き”を得ていることはアップサイドを享受する株主様への安心材料だと考えております。

詳細は、2025年3月12日開示の「2025年1月期 通期決算説明資料」のP13、及び、2025年2月28日開示の「よくある質問と回答(2025年2月)」の「Q1. 株式会社日本格付研究所(JCR)の格付を新規に取得した件について意図を教えてほしい。」に記載しております。