当社は上場来、日本会計基準(JGAAP)でありながら連続的にM&Aをする会社として、開示を工夫して参りました。

具体的には、①キャッシュフロー指標を示すこと、②一過性のM&Aコストを除いた実力値を見せること、を示してまいりました。

①については、日本会計基準(JGAAP)では、キャッシュアウトが無い「のれん償却費」がコスト計上されるため、のれん償却費が控除される前のキャッシュフローを示す利益をお示ししておりました。

②については、一過性のM&A手数料等のコストが控除される前の指標として、「調整後」の利益指標をお示しし、既存事業の実態をお示ししておりました。

しかし、上記の指標を追加的に開示してきた結果、かえって情報過多で複雑となっている旨のご指摘を頂いておりました。

そこで、改めて①②を踏まえつつ、当社の実質的な収益力を示す上で、今後は以下のKPI指標に絞り込んでお伝えする方針といたします。

- 売上高

- 調整後 EBITDA

- 調整後 当期純利益 (現在の「調整後 のれん償却前当期純利益」を、今後「調整後 当期純利益」と表記)

- 調整後 EPS (現在の「調整後Cash EPS」を、今後「調整後EPS」と表記)

i.ii.iii.について

来期(2027年1月期)より、期初の会社の業績予想の開示指標を、この3指標のみに致します。今期までは、期中でのM&Aによる一過性費用の有無を予測できないことにより、期中での足元業績を業績予想に織り込むことができておりませんでしたが、来期からは予想値に調整後のKPI指標のみを用いることで、期中のM&Aによる一過性費用の有無を予測が不要となり、足元の業績を業績予想に反映していくことが可能となります。

また、来期末からのIFRS導入を踏まえ、会社予想の当期利益が、のれん償却費を除いたIFRSの当期利益に近くなることで、会社予想のPERがIFRS基準に近づきます。

iv.について

M&A企業である当社にとって、新規連結した企業の利益が連結されることで売上や利益が非連続に増加するのは当然であるとも考えております。

一方、当社のM&A活動に於いて、株式対価のM&Aや公募増資による株数の増加も存在しています。従って、利益成長が、株数の増加を上回り、一株当たりの価値であるEPSの向上に繋がっているかを示すことが重要です。

逆に言えば、利益がどんなに増加しても、それ以上に株数が増加してしまうならば、それは成長ではないと考えております。それを踏まえ、調整後EPSもKPIとしております。

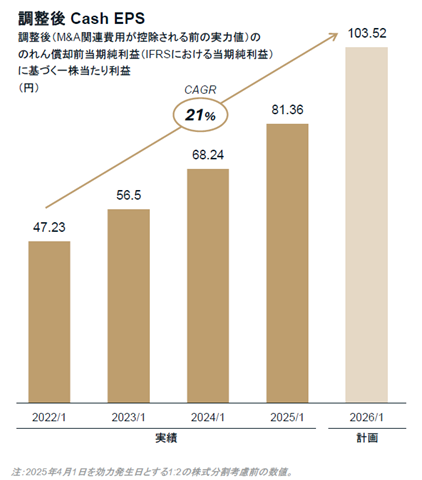

ご参考まで、過去資料の抜粋にて、以下に当社の調整後EPS推移(現在の調整後Cash EPS)をお見せしております。

(参考:2025年4月9日開示「本日公表のM&Aについて」11ページ) 本資料は、直近5月の公募増資前の資料ですが、同公募増資を経て調達した資金を全額M&Aに使用することで、2027/1期以降の調整後EPSを極大化して参ります。