結論から申し上げますと、「連続的なM&Aによる非連続な成長」という当社が創業来続けてきた戦略の根幹、及び「EPS向上に寄与するM&A」という規律には一切変更ありません。

その上で、「資本市場と整合的なM&A戦略へ修正」し、「M&A待機資金目的の公募増資」を、少なくとも2029年1月末までは行わないという方針を発表いたしました。

(出典:2025年12月12日開示「2026年1月期第3四半期決算説明資料」6ページ)

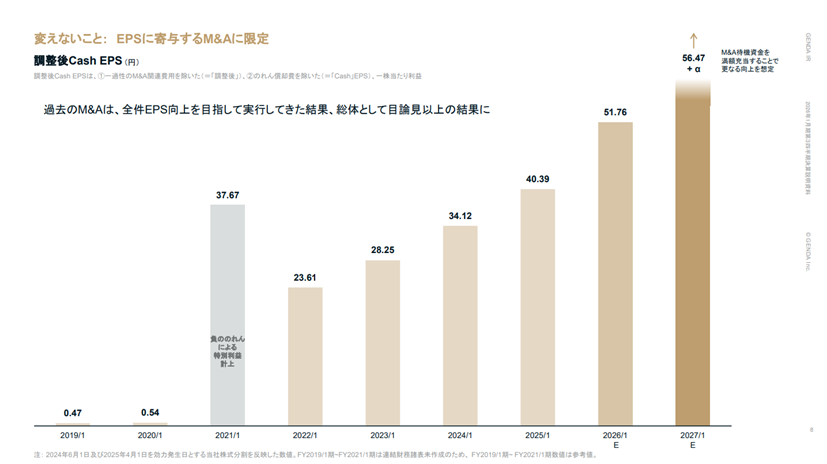

当社は創業来、エンターテイメント業界におけるM&Aにより、「連続的な非連続な成長」を実現するという方針と、その際、全てのM&A案件は、EPS向上に寄与するものだけを実行するという規律を忠実に実行し、総体として目論見以上の成長を実現することが出来ました。

(出典:2025年12月12日開示「2026年1月期第3四半期決算説明資料」8ページ)

その上で、M&Aのスピードを優先したため、M&A待機資金目的の公募増資を「2年連続」で実施しました。M&Aの規律を遵守したため、上場来の株数が48%増加したのに対し、来期ののれん償却前当期純利益は196%増加し、結果としてCash EPSは101%増加、2倍となる想定です。しかし、この戦略を継続すると、連続的な公募増資が避けられない状態でした。

当社が見誤っていたことは、連続的な公募増資に伴う、短期的な需給懸念という代償が、我々の想像以上に重いものだったという点です。特に、投資期間が短い投資家の皆様にとって、「いつ増資が来るかわからない」という不確実性が、新規買付を阻害し、結果として株価の上値を重くしたと認識しております。

この認識不足を深く受け止め、今回、戦略の修正をご提示いたしました。

(出典:2025年12月12日開示「2026年1月期第3四半期決算説明資料」9ページ)

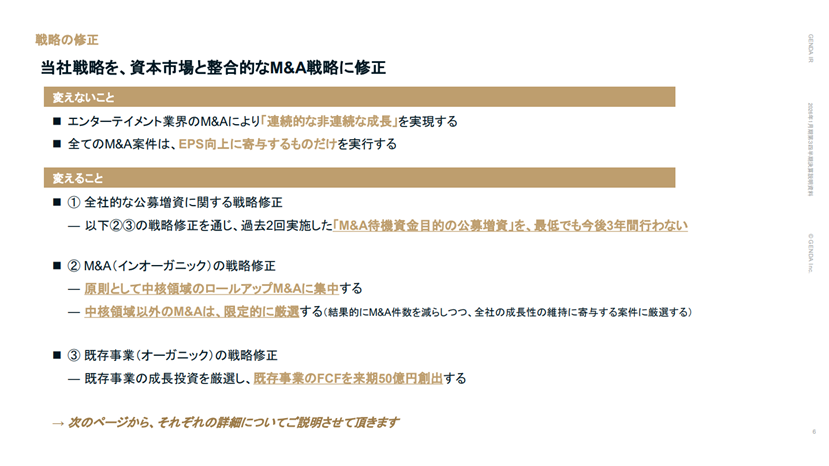

まず、今後も変えないことは、エンターテイメント業界のM&Aにより「連続的な非連続な成長」を実現すること。そして、全てのM&A案件はEPS向上に寄与するものだけを実行することです。この根幹の方針は引き続き堅持してまいります。

一方、これからは、資本市場と整合的なM&A戦略に修正して参ります。今後、変えることは、次の3点です。

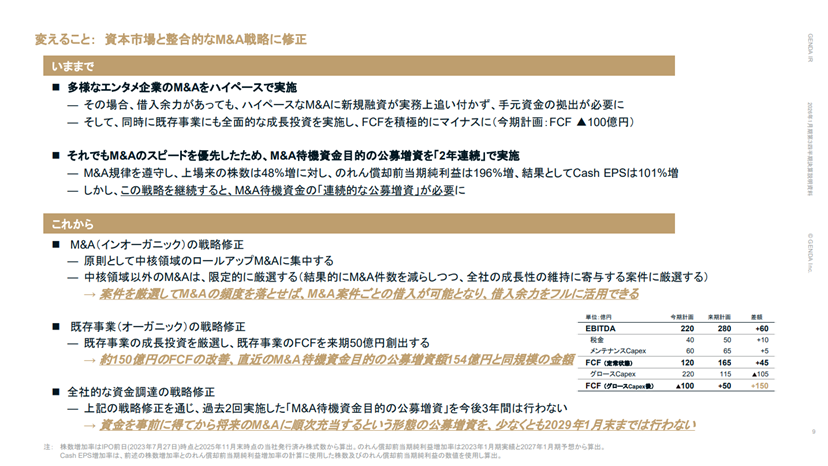

1つ目は、全社的な公募増資に関する戦略変更です。過去2回実施いたしました「M&A待機資金目的の公募増資」を、最低でも今後3年間は行わないという方針といたします。

2つ目は、M&Aの戦略変更です。今後の当社のM&Aに於いては、まず、原則として中核領域のロールアップM&Aに集中いたします。また、中核領域以外のM&Aは、限定的に厳選してまいります。この結果として、M&A件数を減らしつつ、全社の成長性の維持に寄与する案件に厳選してまいります。

3つ目は、既存事業の戦略変更です。既存事業の成長投資を厳選し、既存事業のFCFを来期50億円創出することを目指します。

いままでは、多様なエンタメ企業のM&Aをハイペースで実施しておりました。その場合、借入余力があっても、ハイペースなM&Aに新規融資が実務上追い付かず、手元資金の拠出が必要になりました。そして同時に、下記の通り既存事業にも全面的な成長投資を実施し、FCF(フリーキャッシュフロー)を積極的にマイナスにしておりました。

(出典:2025年12月12日開示「2026年1月期第3四半期決算説明資料」25ページ)

対して右下の表の通り、当社は現在、税金とメンテナンスCapex(維持更新投資)を支払った後、仮にグロースCapex(成長投資)を止めれば、年間約165億円のFCFを創出可能な状態です。一方当社では、北米を中心にまだグロースCapexを止めるべきでない事業が存在しています。

定常状態のFCF 165億円から、そのグロースCapexを投下したうえで、来期はFCFを50億円創出いたします。これにより、今期との差異では約150億円のFCFの改善となります。これは直近のM&A待機資金のための公募増資額154億円と同規模の金額となります。 これらの戦略変更を通じて、M&A待機資金を事前に得る形態の公募増資を、少なくとも2029年1月末までは行わずとも、同じ成長率を維持可能であると考えております。