株価の妥当性に関する公式なコメントは上場企業として差し支えがあるため回答を控えさせていただきます。一方、株価形成の構造、事実の整理、それに基づく考察についてのご説明は可能ですので、回答させて頂きます。

株価算定の方法は複数ありますが、一般的な公式の1つが「株価 = EPS × PER」です。

「EPS」については、企業努力で能動的に増加させられ、前述の通り、実際に前回の増資後も大幅に増加し、今回の増資で調達した資金も更なる成長につながる投資をして参ります。

一方で「PER」は、マクロ的な株式市場環境、及び当社固有の投資家からの当社EPS成長予想、に基づくため、当社が完全にはコントロールできません。そこで、PERに関しては、まずは客観的事実を纏めた上で、考察を付させて頂きます。

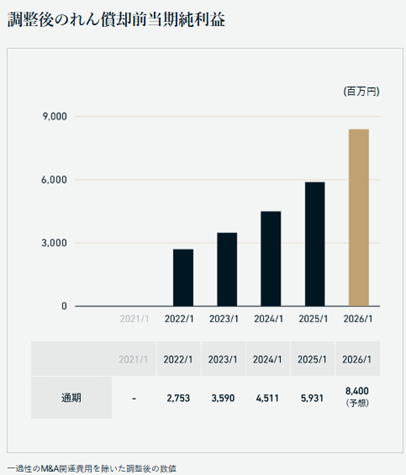

まず事実として、本日時点で現状の当社PERは約20xと、上場来で最低水準です(PERは、IFRSの当期純利益(=のれん償却前当期純利益)の今期予想80億円に基づく数値)。

次に、本日に至るまでのPERの変化の時系列は以下の通りです;

・~3/24 3/12の決算発表と新体制発表以降、株価は上場来最高値水準に接近、PERは29x

・3/25 トランプ政権による対中関税に関する米メディアの報道により反落開始

・4/8 トランプ政権が対中関税を104%にし、続落

・4/9 当社が北米での過去最大のM&A(Player One)を発表し、一時的に反発上昇

・4/10 トランプ政権が対中関税を145%にし、続落

・5/1 東海東京証券のアナリストレポート発行後、一時的に反発上昇

・5/13 当社の公募増資及び売出しを発表し、下落

・5/30 本日時点でPERは約20xと、決算発表後から約▲35%下落、上場来最低水準

5/12にはトランプ政権による対中関税30%へ減少との朗報もありましたが、Player OneのM&A公表タイミングと重なったことで増資懸念が加わり、PERへの影響は限定的でした。

次に、本日時点ではマクロ要因である米中関税問題の一時的な収束や公募増資懸念も払拭されておりますが、PERが上場来最低水準となっております。そこから考察されるのは、当社のEPS成長性に対して市場が以前より懐疑的となっている可能性です。

加えて、今回の資金調達も前回同様に資金使途がM&Aであるため、オーガニック成長のように明示的な使途を事前に開示することが難しく、今後のEPSの成長性については、より一層の市場からの信認が必要になると考えております。

また、当社の前代表取締役社長であり、現在は取締役として在任中の申による一部持分売却は、市場で一定の注目を集めたものと認識しております。一方で、次ページの通り、当社の中長期的な成長戦略は一切変わらないことをご説明させて頂きます。

まず、当社が公表している指標は以下の通りです

・長期的に、2040年 世界一のエンターテイメント企業を目指すこと

・中期的に、2030年 EBITDA 750億円という新株予約権の行使条件を充足すること

当社の役員・従業員が保有するインセンティブは新株予約権であり、時価総額ではなく「株価そのもの」を上昇させることに対して直接的な動機付けが働く仕組みとなっています。その株価は、一般に「株価 = EPS × PER」で構成されるため、当社としてはコントロール可能なEPSの成長に対し、愚直に注力していく方針です。

PERは、簡易的な理論式が「PER = 1 ÷(加重平均資本コスト − EPS成長率)」であることからも、持続的なEPS成長がPERにおいて極めて重要であることが読み取れます。

この点において、当社はM&Aを主軸にするにも関わらず、EPS成長は強固です;

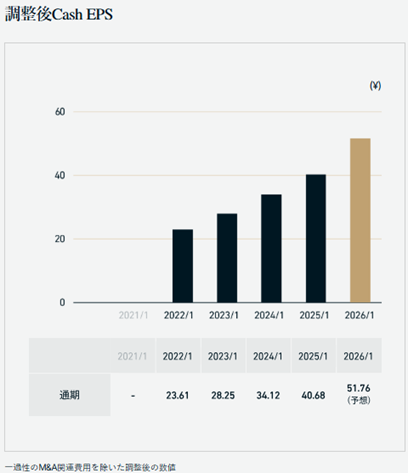

・2022/1期~2026/1期(予想)の5年間のEPS成長率(CAGR)は +21%

・2025/1期~2026/1期(予想)のEPS成長率(公募前ベース)は +27%

・今回の公募増資を通じたEPS成長効果は、前提条件通りであれば +41%

纏めますと、「株価 = EPS × PER」の観点で、

・「EPS」は過去最高(下図ご参照)

・「EPS」は上限下限が無く、当社は2025年→2030年→2040年と最高を更新し続ける目標

・「PER」は上下一定のレンジを形成する傾向(他の投資機会との相対比較による裁定機能)

・「PER」は過去最低水準

→ PERにはEPS成長率期待が重要なので、本日以降も真摯に市場と対話を重ねて参ります。